Inleiding

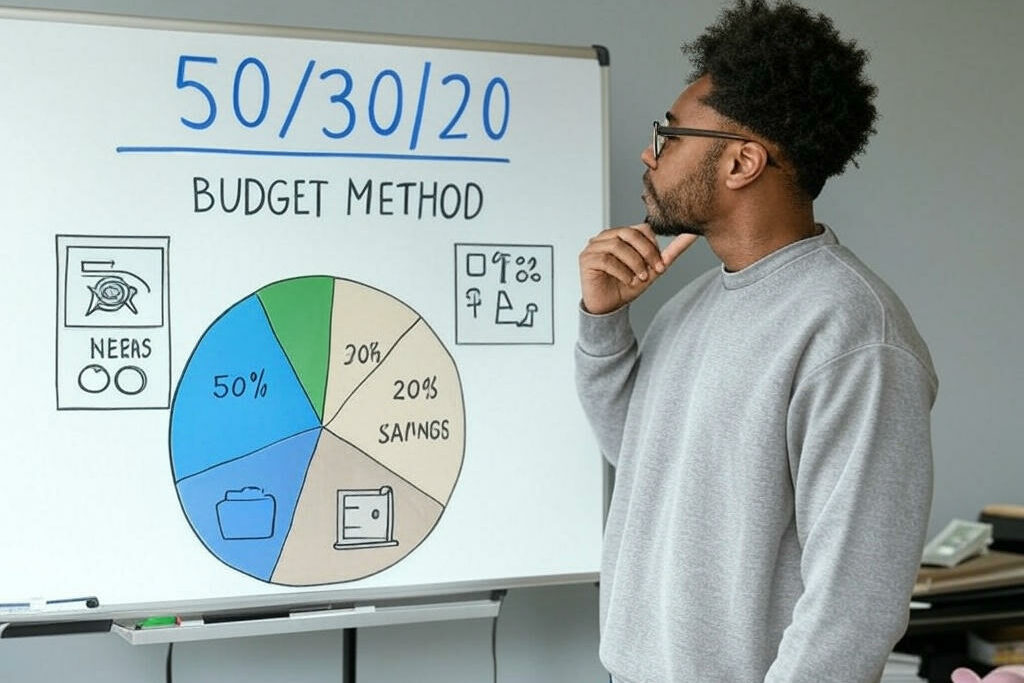

De 50/30/20-methode is een populaire tool voor het beheren van persoonlijke financiën. Het houdt in dat 50% van het inkomen wordt toegewezen aan essentiële behoeften, 30% aan persoonlijke uitgaven en 20% aan sparen. Deze methode is echter mogelijk niet voor iedereen geschikt vanwege verschillende financiële realiteiten. In dit artikel gaan we onderzoeken hoe je de 50/30/20-methode kunt aanpassen aan je eigen financiële situatie om je financiën beter te beheren.

De basis van de 50/30/20-methode

De 50/30/20-methode is een populaire tool voor het beheren van persoonlijke financiën. Het houdt in dat 50% van het inkomen wordt toegewezen aan essentiële behoeften, 30% aan discretionaire uitgaven en 20% aan sparen. Deze methode kan echter rigide en moeilijk te volgen lijken voor sommige mensen. Gelukkig is het mogelijk om het aan te passen aan je financiële realiteit om er een effectievere tool van te maken.

Allereerst is het belangrijk om de basis van de 50/30/20-methode te begrijpen. Essentiële behoeften omvatten uitgaven zoals huur, elektriciteitsrekeningen, boodschappen en transportkosten. Discretionaire uitgaven omvatten daarentegen restaurantbezoeken, impulsieve aankopen en abonnementen op entertainmentdiensten. Tot slot omvat sparen alles wat opzij wordt gezet voor noodgevallen, toekomstige projecten en pensioen.

De sleutel tot deze methode is om deze percentages voor elke uitgavencategorie te respecteren. Dit helpt om een balans te behouden tussen essentiële behoeften, plezier en sparen. Het is echter belangrijk op te merken dat deze percentages kunnen worden aangepast op basis van je financiële situatie.

Als je bijvoorbeeld aanzienlijke schulden hebt, kan het verstandig zijn om het aandeel dat aan sparen wordt toegewezen te verhogen om deze schulden sneller af te lossen. Evenzo, als je onregelmatige inkomsten hebt, kan het moeilijk zijn om strikt aan de percentages te voldoen. In dat geval is het beter om je te concentreren op het totale bedrag dat aan elke categorie moet worden toegewezen in plaats van op het percentage.

Een andere manier om de 50/30/20-methode aan te passen, is door deze te personaliseren op basis van je prioriteiten. Als je bijvoorbeeld een reisliefhebber bent, kun je het aandeel dat aan discretionaire uitgaven wordt toegewezen verminderen om dat voor reizen te verhogen. Evenzo, als je kinderen hebt, kun je het aandeel dat aan essentiële behoeften wordt toegewezen verhogen om de uitgaven voor hun onderwijs en welzijn te dekken.

Het is ook belangrijk om in gedachten te houden dat de 50/30/20-methode geen universele oplossing is. Iedereen heeft verschillende behoeften en prioriteiten, en het is daarom essentieel om het aan te passen aan je eigen financiële realiteit. Als je bijvoorbeeld in een stad woont waar de kosten van levensonderhoud hoog zijn, kan het moeilijk zijn om het percentage dat aan essentiële behoeften wordt toegewezen te respecteren. In dat geval is het beter om een balans te vinden die voor jou werkt, met in gedachten het doel om een deel van je inkomen aan sparen toe te wijzen.

Tot slot is het belangrijk om je budget regelmatig te herzien en de 50/30/20-methode dienovereenkomstig aan te passen. Je behoeften en prioriteiten kunnen in de loop van de tijd veranderen, en het is daarom essentieel om je aan te passen. Als je bijvoorbeeld een salarisverhoging krijgt, kun je het aandeel dat aan sparen wordt toegewezen verhogen om je financiële doelen sneller te bereiken.

Samenvattend is de 50/30/20-methode een nuttige tool voor het beheren van persoonlijke financiën, maar het kan worden aangepast aan je financiële realiteit om er een nog effectievere tool van te maken. Door de basis van deze methode te begrijpen en deze te personaliseren op basis van je behoeften en prioriteiten, kun je je geld beter beheren en je langetermijn financiële doelen bereiken. Vergeet niet om je budget regelmatig te herzien en de methode dienovereenkomstig aan te passen om op koers te blijven.

– De 50/30/20-methode is een eenvoudige en effectieve manier om je persoonlijke financiën te beheren

Het beheren van onze persoonlijke financiën is een belangrijk aspect van ons dagelijks leven. Het kan intimiderend en ingewikkeld lijken, maar er zijn eenvoudige methoden om ons geld beter te beheren. Een van deze methoden is de 50/30/20-methode, die populair is gemaakt door de Amerikaanse senator Elizabeth Warren in haar boek “All Your Worth: The Ultimate Lifetime Money Plan”. Deze methode is gebaseerd op een eenvoudig principe: verdeel je maandelijkse inkomen in drie categorieën: 50% voor essentiële behoeften, 30% voor wensen en 20% voor sparen. Deze methode is echter mogelijk niet voor iedereen geschikt en kan enkele aanpassingen vereisen om beter aan te sluiten bij je financiële realiteit.

Allereerst is het belangrijk om de drie uitgavencategorieën van de 50/30/20-methode te begrijpen. Essentiële behoeften omvatten onvermijdelijke uitgaven zoals huur, elektriciteitsrekeningen, boodschappen en transportkosten. Wensen omvatten discretionaire uitgaven zoals restaurantbezoeken, kledingaankopen en recreatie. Tot slot omvat sparen alles wat opzij wordt gezet voor noodgevallen, toekomstige projecten en pensioen.

De eerste stap om de 50/30/20-methode aan te passen aan je financiële realiteit is het bepalen van je netto maandinkomen. Dit betekent het bedrag dat je ontvangt na het betalen van belastingen en andere inhoudingen. Als je een variabel inkomen hebt, is het beter om een gemiddelde over de afgelopen drie maanden te nemen voor een nauwkeurigere schatting.

Zodra je je netto maandinkomen hebt bepaald, kun je beginnen met het verdelen van je uitgaven over de drie categorieën. Het is echter belangrijk om in gedachten te houden dat deze percentages richtlijnen zijn en kunnen worden aangepast op basis van je financiële situatie. Als je bijvoorbeeld aanzienlijke schulden hebt, kun je de categorie “wensen” verminderen om de categorie “sparen” te verhogen en je schulden sneller af te lossen.

Bovendien is het belangrijk om rekening te houden met de verschillen in kosten van levensonderhoud per regio. Als je in een stad woont waar de kosten van levensonderhoud hoog zijn, kan het zijn dat je meer dan 50% van je inkomen aan essentiële behoeften moet besteden. In dat geval moet je mogelijk de categorie “wensen” verminderen om een balans tussen je uitgaven te behouden.

Een andere manier om de 50/30/20-methode aan te passen aan je financiële realiteit is door deze te combineren met andere geldbeheer methoden. Je kunt bijvoorbeeld de enveloppenmethode gebruiken om je discretionaire uitgaven beter onder controle te houden. Je kunt ook de “pay yourself first”-methode gebruiken door een deel van je inkomen opzij te zetten zodra je het ontvangt voor sparen en noodgevallen.

Tot slot is het belangrijk om je budget regelmatig te herzien en indien nodig aanpassingen te maken. Je financiële situatie kan in de loop van de tijd veranderen, of het nu gaat om een salarisverhoging, een baanverlies of andere omstandigheden. Het is daarom belangrijk om flexibel te blijven en je budget dienovereenkomstig aan te passen.

Samenvattend is de 50/30/20-methode een uitstekende manier om je persoonlijke financiën te beheren, maar het kan enkele aanpassingen vereisen om beter aan te sluiten bij je financiële realiteit. Door je netto maandinkomen te bepalen, je uitgaven over de drie categorieën te verdelen en flexibel te blijven, kun je je financiën beter onder controle houden en je langetermijn financiële doelen bereiken. Vergeet niet dat iedereen een unieke financiële situatie heeft en dat het belangrijk is om de methode te vinden die het beste voor jou werkt.

– Het houdt in dat 50% van je inkomen wordt toegewezen aan je essentiële behoeften, 30% aan je wensen en 20% aan je spaargeld

De 50/30/20-methode is een populaire benadering voor het beheren van persoonlijke financiën. Het houdt in dat 50% van je inkomen wordt toegewezen aan je essentiële behoeften, 30% aan je wensen en 20% aan je spaargeld. Deze methode is populair gemaakt door de Amerikaanse senator Elizabeth Warren in haar boek “All Your Worth: The Ultimate Lifetime Money Plan”. Deze methode is echter mogelijk niet voor iedereen geschikt en kan enkele aanpassingen vereisen om beter aan te sluiten bij je financiële realiteit. In dit artikel gaan we onderzoeken hoe je de 50/30/20-methode kunt aanpassen aan je persoonlijke financiële situatie.

Allereerst is het belangrijk om te begrijpen dat de 50/30/20-methode een algemene benadering is voor het beheren van financiën. Het kan nuttig zijn voor mensen met een stabiel en regelmatig inkomen, maar het is mogelijk niet geschikt voor degenen met variabele inkomsten of onverwachte uitgaven. Als je in deze situatie verkeert, kan het beter zijn om de 50/30/20-methode aan te passen aan je behoeften.

De eerste stap om de 50/30/20-methode aan te passen is het bepalen van je essentiële behoeften. Deze behoeften omvatten uitgaven zoals huur of hypotheek, elektriciteits-, water- en gasrekeningen, transportkosten, kinderopvangkosten en voedseluitgaven. Als je extra uitgaven hebt zoals studieleningen of medische kosten, kun je deze in deze categorie opnemen. Het is echter belangrijk om in gedachten te houden dat deze uitgaven van maand tot maand kunnen variëren, dus het is beter om een gemiddelde over meerdere maanden te nemen om je budget voor essentiële behoeften te bepalen.

Zodra je je essentiële behoeften hebt bepaald, kun je doorgaan naar de categorie wensen. Deze categorie omvat alle niet-essentiële uitgaven zoals restaurantbezoeken, kledingaankopen en recreatie. Het is belangrijk op te merken dat deze uitgaven aanzienlijk kunnen variëren van persoon tot persoon, afhankelijk van hun voorkeuren en levensstijl. Daarom is het belangrijk om je eigen prioriteiten te bepalen en deze in deze categorie op te nemen. Als je duurdere wensen hebt, moet je mogelijk je budget voor essentiële behoeften verminderen om ze in deze categorie op te nemen.

Tot slot is de categorie sparen cruciaal voor je financiële toekomst. Het omvat alle besparingen die je doet voor je langetermijndoelen, zoals het kopen van een huis, pensioen of een noodfonds. Het wordt aanbevolen om minstens 20% van je inkomen voor deze categorie opzij te zetten. Als je echter schulden hebt om af te lossen, kan het verstandig zijn om je budget voor wensen te verminderen en meer geld aan deze categorie toe te wijzen om je schulden sneller af te lossen.

Door de 50/30/20-methode aan te passen, kun je ook een categorie voor onverwachte uitgaven opnemen. Deze uitgaven kunnen autoreparaties, onverwachte medische kosten of nooduitgaven omvatten. Het wordt aanbevolen om ongeveer 5 tot 10% van je inkomen voor deze categorie opzij te zetten om ervoor te zorgen dat je voorbereid bent op deze onverwachte uitgaven zonder je langetermijnbesparingen aan te tasten.

Tot slot is het belangrijk om je budget regelmatig te herzien en aan te passen op basis van je financiële situatie. Als je een salarisverhoging krijgt, kun je je budget voor wensen of sparen verhogen. Als je onverwachte uitgaven hebt, moet je mogelijk je budget voor wensen verminderen om ze te dekken. Door de 50/30/20-methode aan te passen aan je financiële realiteit, kun je je financiën beter beheren en ervoor zorgen dat je je langetermijn financiële doelen bereikt.

Samenvattend kan de 50/30/20-methode een nuttige tool zijn voor het beheren van persoonlijke financiën, maar het kan enkele aanpassingen vereisen om beter aan te sluiten bij je persoonlijke financiële situatie. Door je essentiële behoeften, wensen en spaargeld te bepalen, evenals een categorie voor onverwachte uitgaven op te nemen, kun je deze methode personaliseren om beter aan je behoeften te voldoen. Vergeet niet om je budget regelmatig te herzien en aan te passen op basis van je financiële situatie om je langetermijn financiële doelen te bereiken.

Conclusie

De herziende 50/30/20-methode is een eenvoudige en effectieve benadering voor het beheren van persoonlijke financiën. Het houdt in dat 50% van je inkomen wordt toegewezen aan essentiële behoeften, 30% aan persoonlijke uitgaven en 20% aan sparen. Het is echter belangrijk om het aan te passen aan je eigen financiële realiteit door rekening te houden met je inkomen, uitgaven en financiële doelen. Het is ook essentieel om je verdeling regelmatig te herzien om ervoor te zorgen dat deze nog steeds overeenkomt met je behoeften en prioriteiten. Door deze methode te volgen en aan te passen aan je situatie, is het mogelijk om je financiën beter te beheren en je langetermijn financiële doelen te bereiken.