Introduction

La méthode 50/30/20 est un outil populaire pour gérer ses finances personnelles. Elle consiste à allouer 50% de son revenu aux besoins essentiels, 30% aux dépenses personnelles et 20% à l’épargne. Cependant, cette méthode peut ne pas convenir à tout le monde en raison de différentes réalités financières. Dans cet article, nous allons explorer comment adapter la méthode 50/30/20 à votre propre situation financière pour mieux gérer vos finances.

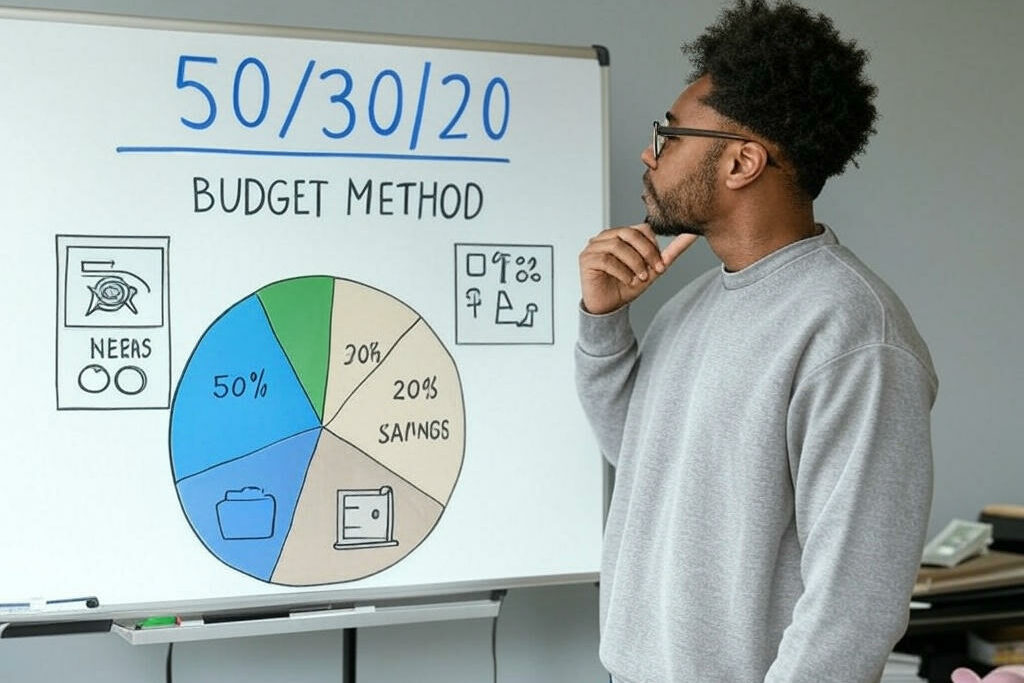

Les bases de la méthode 50/30/20

La méthode 50/30/20 est un outil populaire pour gérer ses finances personnelles. Elle consiste à allouer 50% de son revenu aux besoins essentiels, 30% aux dépenses discrétionnaires et 20% à l’épargne. Cependant, cette méthode peut sembler rigide et difficile à suivre pour certaines personnes. Heureusement, il est possible de l’adapter à sa réalité financière pour en faire un outil plus efficace.

Tout d’abord, il est important de comprendre les bases de la méthode 50/30/20. Les besoins essentiels comprennent les dépenses telles que le loyer, les factures d’électricité, l’épicerie et les frais de transport. Les dépenses discrétionnaires, quant à elles, incluent les sorties au restaurant, les achats impulsifs et les abonnements à des services de divertissement. Enfin, l’épargne englobe tout ce qui est mis de côté pour les urgences, les projets futurs et la retraite.

La clé de cette méthode est de respecter ces pourcentages pour chaque catégorie de dépenses. Cela permet de maintenir un équilibre entre les besoins essentiels, les plaisirs et l’épargne. Cependant, il est important de noter que ces pourcentages peuvent être ajustés en fonction de votre situation financière.

Par exemple, si vous avez des dettes importantes, il peut être judicieux d’augmenter la part allouée à l’épargne pour rembourser ces dettes plus rapidement. De même, si vous avez des revenus irréguliers, il peut être difficile de respecter strictement les pourcentages. Dans ce cas, il est préférable de se concentrer sur le montant total à allouer à chaque catégorie plutôt que sur le pourcentage.

Une autre façon d’adapter la méthode 50/30/20 est de la personnaliser en fonction de vos priorités. Par exemple, si vous êtes un passionné de voyage, vous pouvez réduire la part allouée aux dépenses discrétionnaires pour augmenter celle consacrée aux voyages. De même, si vous avez des enfants, vous pouvez augmenter la part allouée aux besoins essentiels pour couvrir les dépenses liées à leur éducation et à leur bien-être.

Il est également important de garder à l’esprit que la méthode 50/30/20 n’est pas une solution universelle. Chaque personne a des besoins et des priorités différentes, et il est donc essentiel de l’adapter à sa propre réalité financière. Par exemple, si vous vivez dans une ville où le coût de la vie est élevé, il peut être difficile de respecter le pourcentage alloué aux besoins essentiels. Dans ce cas, il est préférable de trouver un équilibre qui fonctionne pour vous, en gardant à l’esprit l’objectif d’allouer une partie de votre revenu à l’épargne.

Enfin, il est important de réévaluer régulièrement votre budget et d’ajuster la méthode 50/30/20 en conséquence. Vos besoins et vos priorités peuvent changer au fil du temps, et il est donc essentiel de s’adapter en conséquence. Par exemple, si vous obtenez une augmentation de salaire, vous pouvez augmenter la part allouée à l’épargne pour atteindre vos objectifs financiers plus rapidement.

En résumé, la méthode 50/30/20 est un outil utile pour gérer ses finances personnelles, mais elle peut être adaptée à sa réalité financière pour en faire un outil encore plus efficace. En comprenant les bases de cette méthode et en la personnalisant en fonction de vos besoins et de vos priorités, vous pourrez mieux gérer votre argent et atteindre vos objectifs financiers à long terme. N’oubliez pas de réévaluer régulièrement votre budget et d’ajuster la méthode en conséquence pour rester sur la bonne voie.

– La méthode 50/30/20 est un moyen simple et efficace de gérer vos finances personnelles

La gestion de nos finances personnelles est un aspect important de notre vie quotidienne. Cela peut sembler intimidant et compliqué, mais il existe des méthodes simples pour mieux gérer notre argent. L’une de ces méthodes est la méthode 50/30/20, qui a été popularisée par la sénatrice américaine Elizabeth Warren dans son livre « All Your Worth: The Ultimate Lifetime Money Plan ». Cette méthode est basée sur un principe simple : diviser votre revenu mensuel en trois catégories : 50% pour les besoins essentiels, 30% pour les envies et 20% pour l’épargne. Cependant, cette méthode peut ne pas convenir à tout le monde et peut nécessiter quelques ajustements pour mieux s’adapter à votre réalité financière.

Tout d’abord, il est important de comprendre les trois catégories de dépenses de la méthode 50/30/20. Les besoins essentiels comprennent les dépenses incontournables telles que le loyer, les factures d’électricité, les courses alimentaires et les frais de transport. Les envies incluent les dépenses discrétionnaires telles que les sorties au restaurant, les achats de vêtements et les loisirs. Enfin, l’épargne comprend tout ce qui est mis de côté pour les urgences, les projets futurs et la retraite.

La première étape pour adapter la méthode 50/30/20 à votre réalité financière est de déterminer votre revenu mensuel net. Cela signifie le montant que vous recevez après avoir payé les impôts et autres déductions. Si vous avez un revenu variable, il est préférable de prendre une moyenne sur les trois derniers mois pour avoir une estimation plus précise.

Une fois que vous avez déterminé votre revenu mensuel net, vous pouvez commencer à répartir vos dépenses en fonction des trois catégories. Cependant, il est important de garder à l’esprit que ces pourcentages sont des lignes directrices et peuvent être ajustés en fonction de votre situation financière. Par exemple, si vous avez des dettes importantes, vous pouvez réduire la catégorie « envies » pour augmenter la catégorie « épargne » et rembourser vos dettes plus rapidement.

De plus, il est important de prendre en compte les différences de coûts de la vie selon les régions. Si vous vivez dans une ville où le coût de la vie est élevé, il se peut que vous deviez consacrer plus de 50% de votre revenu aux besoins essentiels. Dans ce cas, vous devrez peut-être réduire la catégorie « envies » pour maintenir un équilibre entre vos dépenses.

Une autre façon d’adapter la méthode 50/30/20 à votre réalité financière est de la combiner avec d’autres méthodes de gestion de l’argent. Par exemple, vous pouvez utiliser la méthode des enveloppes pour mieux contrôler vos dépenses discrétionnaires. Vous pouvez également utiliser la méthode du « paiement en premier » en mettant de côté une partie de votre revenu dès que vous le recevez pour l’épargne et les urgences.

Enfin, il est important de réévaluer régulièrement votre budget et d’apporter des ajustements si nécessaire. Votre situation financière peut changer au fil du temps, que ce soit en raison d’une augmentation de salaire, d’une perte d’emploi ou d’autres circonstances. Il est donc important de rester flexible et de modifier votre budget en conséquence.

En résumé, la méthode 50/30/20 est un excellent moyen de gérer vos finances personnelles, mais elle peut nécessiter quelques ajustements pour mieux s’adapter à votre réalité financière. En déterminant votre revenu mensuel net, en répartissant vos dépenses en fonction des trois catégories et en restant flexible, vous pourrez mieux contrôler vos finances et atteindre vos objectifs financiers à long terme. N’oubliez pas que chaque personne a une situation financière unique et qu’il est important de trouver la méthode qui fonctionne le mieux pour vous.

– Elle consiste à allouer 50% de votre revenu à vos besoins essentiels, 30% à vos envies et 20% à vos économies

La méthode 50/30/20 est une approche populaire pour gérer ses finances personnelles. Elle consiste à allouer 50% de son revenu à ses besoins essentiels, 30% à ses envies et 20% à ses économies. Cette méthode a été popularisée par la sénatrice américaine Elizabeth Warren dans son livre « All Your Worth: The Ultimate Lifetime Money Plan ». Cependant, cette méthode peut ne pas convenir à tout le monde et peut nécessiter quelques ajustements pour mieux s’adapter à votre réalité financière. Dans cet article, nous allons explorer comment vous pouvez adapter la méthode 50/30/20 à votre situation financière personnelle.

Tout d’abord, il est important de comprendre que la méthode 50/30/20 est une approche générale pour gérer ses finances. Elle peut être utile pour les personnes qui ont un revenu stable et régulier, mais elle peut ne pas convenir à ceux qui ont des revenus variables ou des dépenses imprévues. Si vous êtes dans cette situation, il peut être préférable d’adapter la méthode 50/30/20 en fonction de vos besoins.

La première étape pour adapter la méthode 50/30/20 est de déterminer vos besoins essentiels. Ces besoins comprennent les dépenses telles que le loyer ou l’hypothèque, les factures d’électricité, d’eau et de gaz, les frais de transport, les frais de garde d’enfants et les dépenses alimentaires. Si vous avez des dépenses supplémentaires telles que des prêts étudiants ou des frais médicaux, vous pouvez les inclure dans cette catégorie. Cependant, il est important de garder à l’esprit que ces dépenses peuvent varier d’un mois à l’autre, il est donc préférable de prendre une moyenne sur plusieurs mois pour déterminer votre budget pour les besoins essentiels.

Une fois que vous avez déterminé vos besoins essentiels, vous pouvez passer à la catégorie des envies. Cette catégorie comprend toutes les dépenses non essentielles telles que les sorties au restaurant, les achats de vêtements et les loisirs. Il est important de noter que ces dépenses peuvent varier considérablement d’une personne à l’autre en fonction de ses préférences et de son style de vie. Par conséquent, il est important de déterminer vos propres priorités et de les inclure dans cette catégorie. Si vous avez des envies plus coûteuses, vous devrez peut-être réduire votre budget pour les besoins essentiels pour pouvoir les inclure dans cette catégorie.

Enfin, la catégorie des économies est cruciale pour votre avenir financier. Elle comprend toutes les économies que vous faites pour vos objectifs à long terme, tels que l’achat d’une maison, la retraite ou un fonds d’urgence. Il est recommandé de mettre de côté au moins 20% de votre revenu pour cette catégorie. Cependant, si vous avez des dettes à rembourser, il peut être judicieux de réduire votre budget pour les envies et d’allouer plus d’argent à cette catégorie pour rembourser vos dettes plus rapidement.

En adaptant la méthode 50/30/20, vous pouvez également inclure une catégorie pour les dépenses imprévues. Ces dépenses peuvent inclure des réparations de voiture, des frais médicaux imprévus ou des dépenses d’urgence. Il est recommandé de mettre de côté environ 5 à 10% de votre revenu pour cette catégorie afin de vous assurer que vous êtes prêt à faire face à ces dépenses imprévues sans avoir à toucher à vos économies à long terme.

Enfin, il est important de réévaluer régulièrement votre budget et de l’ajuster en fonction de votre situation financière. Si vous avez une augmentation de salaire, vous pouvez augmenter votre budget pour les envies ou les économies. Si vous avez des dépenses imprévues, vous devrez peut-être réduire votre budget pour les envies pour pouvoir les couvrir. L’adaptation de la méthode 50/30/20 à votre réalité financière vous permettra de mieux gérer vos finances et de vous assurer que vous atteignez vos objectifs financiers à long terme.

En conclusion, la méthode 50/30/20 peut être un outil utile pour gérer ses finances personnelles, mais elle peut nécessiter quelques ajustements pour mieux s’adapter à votre situation financière personnelle. En déterminant vos besoins essentiels, vos envies et vos économies, ainsi qu’en incluant une catégorie pour les dépenses imprévues, vous pouvez personnaliser cette méthode pour mieux répondre à vos besoins. N’oubliez pas de réévaluer régulièrement votre budget et de l’ajuster en fonction de votre situation financière pour atteindre vos objectifs financiers à long terme.

Conclusion

La méthode 50/30/20 revisitée est une approche simple et efficace pour gérer ses finances personnelles. Elle consiste à allouer 50% de ses revenus aux besoins essentiels, 30% aux dépenses personnelles et 20% à l’épargne. Cependant, il est important de l’adapter à sa propre réalité financière en prenant en compte ses revenus, ses dépenses et ses objectifs financiers. Il est également essentiel de revoir régulièrement sa répartition pour s’assurer qu’elle correspond toujours à ses besoins et à ses priorités. En suivant cette méthode et en l’adaptant à sa situation, il est possible de mieux gérer ses finances et d’atteindre ses objectifs financiers à long terme.